美国汽车后市场规模持续扩大,美国2000-2019年每年新车销量在1,750万辆左右,新车需求基本见顶,新车销售量增长相对乏力。但受益汽车保有量的增加和车龄的老化,美国汽车后市场规模持续扩大,后市场增长稳健,行业龙头公司的收入和利润增长稳健,这直接反映在了资本市场上,比如AutoZone公司过去20年股价上涨了36倍,O’Reilly上涨了40倍等。根据美国汽车后市场供应商协会(ASSA)发布,美国汽车后市场的规模从2000年的约1600亿美元增长到了2019年的3080亿。

汽车的保有量、总行驶里程的增加以及车龄老化所带来的平均维修保养支出的快速增长,是保持美国汽车后市场稳健增长的主要驱动力。

而中国截至到2019年底,乘用车的保有量为2.2亿辆,预计未来每年新车销量将保持在2000万以上,预估到2030年乘用车的保有量可以达到4亿辆,平均车龄也将从19年的6.2年逐步上升到2030年的8.7年。专业机构预测,中国汽车售后维修保养市场规模将从2020年的6770亿元增长至2030年的1.7万亿元。

中国汽车后市场的发展空间很大,但也与美国存在不小的差距。通过学习借鉴美国汽车后市场的龙头企业的发展路径,可以使我们少走弯路,并且结合中国本地的实情,走适合自己的模式,以便实现稳步发展,甚至于弯道超车。

国汽车后市场呈现四足鼎立态势

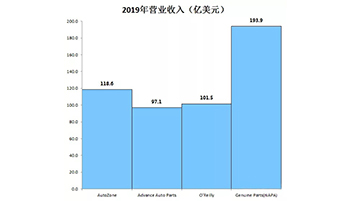

美国汽车业的蓬勃发展,也带动了后市场企业的快速成长,经过30年的发展历程,形成了如今的四足鼎立之势AutoZone(AZO),

AdvancedAutoParts(AAP),O’Reilly(ORLY),

GenuineParts(NAPA) 四大汽配连锁服务品牌,占据了整个汽车后市场的30%的份额。

AutoZone

美国最大的汽车修配连锁品牌,其前身1970年成立的Autoshack, 于1979年开设了其第一家店,并命名为“汽车小屋”,后于1987年更名为AutoZone并沿用至今,主要经营汽车配件、维修器件等,同时也提供汽车信贷服务、销售汽车诊断和修理软件。

Advance Auto Parts(AAP)

美国一家以汽车零部件为主营产品的大型零售商,提供原始设备制造商(OEM)和自有品牌汽车零件,配件,电池和维护项目,服务于 DIY 客户和维修厂B端客户。它创立于1932年,是仅次于AutoZone的全美第二大汽车零部件品牌。

O’Reilly(ORLY)

美国市值最大、市场份额第三大的汽配零售公司O'Reilly成立于1957年,1993年在美国纳斯达克上市。公司同时经营DIY业务和DIFY业务。

GenuineParts(NAPA)

美国一家综合性零售企业,业务覆盖汽车零部件、工业配件,办公用品及电气和电子零件领域。其旗下的维修连锁/配件零售品牌NAPA,更为行业所熟知。

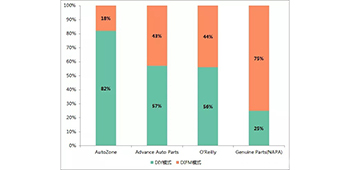

美国汽配业务模式以DIFM为主

美国汽配业务模式以DIFM为主

汽配零售业务模式分为两类:

DIY(do-it-yourself自己动手) DIFM(do-it-for-me为我服务)

DIY面向C端客户,DIFM面向的是维修厂等B端客户。目前美国市场上主要是DIFM模式,占比为80%,而且DIFM保持4%的年增速发展,而DIY市场增长低于0.5%,主要是因为汽车结构复杂程度的提高,对汽配维修的要求更高,车主需要更加专业的维修厂来完成维保工作。在中国,几乎不存在DIY市场,所有维保服务全部在专业的维修厂进行,属于DIFM模式。

AutoZone

将大量精力投放在DIY业务上,先培养忠实用户,再将其向DIFM业务上过渡。而在DIFM业务上处于领先地位的ORLY,则是受惠于下设密集的配送中心和完善的物流服务。不同的切入方向使得市场更加平衡,整个行业得到更稳定的发展。

美国汽配门店配送种类多,覆盖全,配送响应快AutoZone

美国汽配门店配送种类多,覆盖全,配送响应快AutoZone

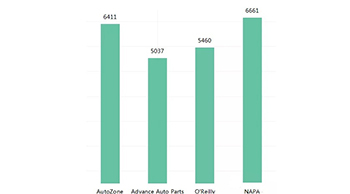

自建门店为主,并购为辅。目前门店数量已发展到了6411家,其中美国本土有5686家,其整体布局以西部和东部沿海地区为主,建店的策略是采取在核心地区做深做透,再往其他地区扩张。AutoZone选择新店的关键因素包括当地用户画像、车型图谱、顾客消费趋势、竞品店铺数量和规模以及租金等。车型图谱是核心调研对象,公司会重点考虑调研地区超过7年车龄的车的数量。在选址上会选择在在商业区或其周围;选择靠近主干道,交通流量大,方便车辆进出和停车;选择能见度要高的地域。还会基于选址时对当地车型车况的调研数据,额外搭配基于当地特色车型的常用配件。汽配零售的供应链体系决定了其物流配送要求更高,这意味着零售商需要配备更多的配送中心以覆盖门店。每个门店都摆满了相同的基础配件,但一些相对低频或特殊的配件储备在hub门店里,当有需求的时候配送到卫星店。在物流方面,得益于AutoZone庞大的线下网络,门店内大多数SKU从中心店到卫星店的耗时通常只需要30-60分钟甚至更快。AutoZone的配送体系如下图所示:

AdvanceAuto Parts(AAP)

AdvanceAuto Parts(AAP)

AAP经营5037家汽配零售店,覆盖了全美38个州,加上2014年他们收购的1250多家Carquest门店,事实上他们的总数已经达到了6400家左右。AAP开新店选址的关键因素包括人口数量,交通数量,车辆概况,竞争对手和房租成本。

O’Reilly(ORLY)

O 'Reilly的门店数为5460家。2019年新增了近200家门店,发展势头迅猛。其扩张的策略同样是开设新店,主要是通过在现有购买或租赁的物业上建造或翻新;也购买独立的汽车配件商店或连锁店等。目前O'Reilly继续有选择地进行战略性收购,以巩固现有市场领先地位,并为开拓新市场提供跳板。O'Reilly重视店门设计,包括更高的天花板、明亮的灯光、方便的出入口和停车场,这些都旨在提高运营效率,促进销售。同时通过对现有门店网络的改造和搬迁,优化门店位置。

GenuineParts(NAPA)

如今的NAPA已成为世界上最大的汽车维修、配件及用品连锁销售商。总共有6661家NAPA零售店,15,000个NAPA 汽车维修店,提供车辆维护和维修服务。NAPA的维修连锁,包括事故车维修中心和快修养护店,没有标准模式,有的仅提供较为单一的服务,如专门维修制动系统、冷却系统、甚至专管换油、换滤清器。目前NAPA门店对外销售53万种不同的配件和相关产品,上游供应商超过100家,在2019年,将近49%的汽车配件来自于10家主要供应商。

美国汽配公司重视客户服务质量,不断提升门店盈利能力AutoZone

美国汽配公司重视客户服务质量,不断提升门店盈利能力AutoZone

对于AutoZone而言,客户服务是最重要的市场和营销策略,基础是客户市场调研。通过对门店人员培训,并提供多种形式的在职培训项目,年度销售会议,销售技能及产品知识等,并且每个门店都配备了Z网,借助电子汽配目录的帮助,让员工给客户提供专业的建议,并且充分利用电商优势,实现在美国85%的区域实现第二天松达。另外AutoZone还在针对DIY客户推出了一个“工具租用”项目,客户可以在AutoZone借用特殊的工具,比如方向盘专业拆卸器。AutoZone还根据不同的产品质量和对应的价格,把产品分为“好”、“更好”、“最好”三个档次,以便个性化推荐给相应的客户群体。

O’Reilly(ORLY)

为了提高门店盈利能力,O'Reilly也非常注重客户服务和体验。有时候仅仅因为一个小螺丝就上门一趟。2019年,O'Reilly搬迁了12家门店,并对1500家左右门店进行升级或翻新。这一切都是为了提高客户服务和体验。

美国汽配公司对上游供应商采取多样化策略,提高话语权 AutoZone

可以绕过经销商直接与生产商接洽,在降低采购成本的同时,甚至可以执行反向定制化产品开发。AutoZone没有与某一家供应商签订长期供货协议,而是采取多家供应商并存的策略。一方面可以增加配件等货源的渠道,不受制于单家供应商,另一方面越来越多的生产商愿意提供更长的应付账款账期来成为AutoZone的供应商。

GenuineParts(NAPA)

目前NAPA门店对外销售53万种不同的配件和相关产品,上游供应商超过100家,在2019年,将近49%的汽车配件来自于10家主要供应商。

美国汽配公司高度重视自有品牌建设

汽配供应链平台要发力自有品牌,这是未来趋势。这背后的原因是汽配市场整体价格愈发透明,国际品牌尤其如此,依靠产品供应赚差价的模式越走越窄,而自有品牌可以带来更大利润。在AutoZone的2019财年配件销售额中,超过50%的份额来自于自有品牌。

美国汽配行业发展所面临的一些影响因素

美国汽车后市场经历了高速发展的阶段,其业务模式也会受到外部因素的影响,主要有以下几方面:

·

老车龄汽车数量:7年及以上车龄的汽车数量,这些汽车脱离了4S体系的售后,维修需求也更旺盛。

·

能源价格:如果燃油价格提升,客户将在汽油上投入更多资金,驾驶市场也会缩短,从而降低维修需求。

·

技术发展:电动汽车的发展使得维修频次和配件需求降低

·

汽车质量:汽车质量提升也降低了配件需求

·

OEM对车辆信息的开放度:受政府政策影响,OEM对车辆技术、工具等信息的开放度,影响着客户是否去4S店接受服务。